Supreme est illégalement proclamant des lignes directrices du ministère des Finances sur le matériel de financement électronique

Periskopi (il y a un an)

(il y a un an)

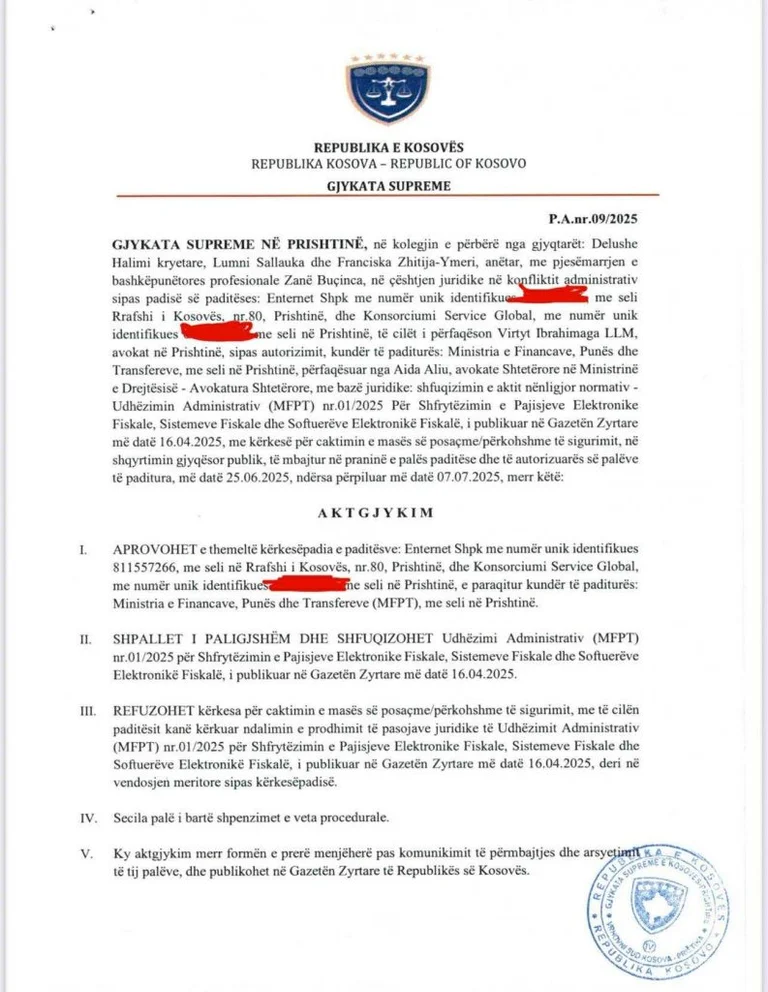

La Cour suprême du Kosovo a décidé d'abolir le Guide administratif du Ministère des finances, du travail et des transferts (MFPT), qui concerne l'utilisation d'appareils électroniques fiscaux, de systèmes fiscaux et de logiciels fiscaux électroniques. Dans sa décision, la Cour a approuvé la demande des plaignants, qui s'étaient opposés au [...]

Dans sa décision, la Cour a approuvé la demande de la poursuite de plaignants, qui avaient contesté le numéro 012025 “pour l'utilisation des appareils fiscaux électroniques, des systèmes fiscaux et des logiciels électroniques Fiscal”, publié au Journal officiel le 16 avril 2025.

Selon l'acte d'accusation, la Cour suprême l'a déclarée illégale et a supprimé cette directive administrative du Ministère des finances dans son ensemble, déclarant qu'elle n'était pas fondée sur des motifs juridiques et qu'elle était en conflit avec les normes juridiques.

Entre-temps, la demande de nomination d'une mesure de sûreté temporaire visant à empêcher la mise en œuvre des directives jusqu'à ce qu'une décision définitive ait été rejetée, faisant valoir que la décision mérite d'être examinée en détail par l'obligation et non par la mesure provisoire.

Selon l'acte d'accusation, cette directive n'a pas été signée par le ministre compétent, n'a pas été adoptée par le biais de procédures de consultation publique, n'a pas été élaborée en vertu de la loi sur les actes de sublaw, et sa publication au Journal officiel a été rendue en vain, ce qui la rend juridiquement inefficace.

Les demandeurs ont affirmé que l'instruction contestée violait leurs droits légitimes et qu'elle avait une incidence directe sur les licences qu'ils détenaient pour la livraison d'appareils fiscaux électroniques valables jusqu'en 2028. Ils ont souligné que les modifications apportées par cette instruction les mettaient en danger pour la perte contractuelle, l'investissement et l'ensemble du système d'exploitation avec les clients.

En outre, selon l'argument de l'acte d'accusation, l'instruction était contraire aux principes de la loi sur la procédure administrative générale, tels que l'égalité fiscale, la transparence, le principe de légitimité et le principe de non-discrimination.

Dans son raisonnement, la Cour suprême a estimé que les directives administratives avaient été publiées sans respecter la procédure juridique obligatoire définie par la loi sur le gouvernement et la loi sur les statuts, y compris l'absence de signature par le ministre et l'absence de consultations publiques.

Elle a expliqué que seul le Gouvernement et le Ministre avaient le droit légal de publier des directives administratives, conformément à la procédure qui prévoit la préparation du projet, l ' envoi au Gouvernement, l ' adoption puis la publication au Journal officiel.