Tasas de ingresos personales cambiadas

Periskopi (hace 2 años)

(hace 2 años)

La Administración Tributaria de Kosovo ha anunciado el cambio en las tasas tributarias de ingresos personales. La Administración Tributaria de Kosovo le informará de que el 23 de agosto de 2024 se publicó en la Ley No 08/L-124 del Diario Oficial para cambiar y completar leyes que definen la cantidad de compromiso a la altura del salario mínimo, los procedimientos de cesión [...]

La Administración Tributaria de Kosovo le informará de que el 23 de agosto de 2024 se publicó en la Ley No 08/L-124 del Diario Oficial para el cambio y la terminación de leyes que definen la cantidad de compromiso a la altura del salario mínimo, los procedimientos de fijación de salarios mínimos y los tipos de impuestos sobre los ingresos personales anuales (10) indicaron el informe de ATK.

Han anunciado que esta ley entró en vigor desde el 23 de agosto de este año, anunciando específicamente los cambios que han ocurrido. ▪x0 Esta Ley entró en vigor el día de la publicación, lo que significa que entró en vigor y comenzó a aplicarse antes del 23 de agosto de 2024. Con la entrada en vigor de la ley, No 08/L-142, con el artículo 5 que modifica las medidas fiscales designadas en el artículo 6 de la Ley No 05L-028 para el impuesto sobre el futuro personal.

Más concretamente, según el artículo 5 de la Ley No 08/L-122 se convierte en el cambio y terminación de la Ley No 05L-028 para el Futuro Personal, según se indica a continuación, cito: Artículo 5

The Change and Fulfilling of Law No. 05L -028 for Taxation on Personal Article 6 Act of Law No. 05L-028 for Personal Future El impuesto se modifica como sigue:

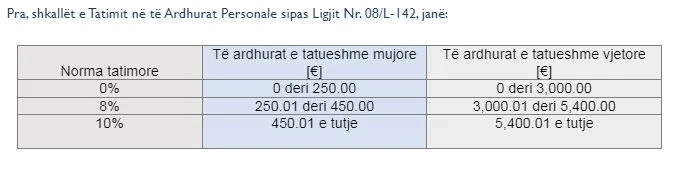

Artículo 6o Niveles de Impuestos 1 El impuesto en ingresos anuales personales se carga según los siguientes grados:

1.1 Para los ingresos imponibles de hasta tres mil euros (3.000 dólares), incluidos tres mil euros (3.000 euros), cero por ciento (0%);

1.2. Para los ingresos imponibles de más de tres mil euros, hasta cinco mil y cuatrocientos, incluyendo cinco mil y cuatrocientos (5.400.400.000), ocho por ciento de la cantidad de más de tres mil euros (3,000,000).

I n

1.3. Para los ingresos imponibles por encima de cinco mil y cuatrocientos (5), cien noventa y dos euros (192 m) más diez por ciento (10%) de la suma de más de cinco mil y cuatrocientos (5),400