Riksrevisionen har ökat lönerna för 16 regissörer och tilldelat dem till kistan 12, i strid med lagen om salaten.

Periskopi (för 5 månader sedan)

(för 5 månader sedan)

För några månader sedan har National Audition Office (ZKA) ökat lönerna för 16 chefer för sina avdelningar och tilldelat standarden till 12 i nya arbetskontrakt. Att höja lönerna väcker allvarliga tvivel om dess överensstämmelse med lag nr 08/L-196 för löner i den offentliga sektorn, som för ledarpositionerna på nivån.

För några månader sedan har generalrevisor Vlora Spanka antagit två sublegala akter-Rule (ZKA) nr 02/2024 för intern organisation och systemisering av arbetstillfällen och justering (ZKA) nr 03-2024 för betygsättning av arbetstillfällen på den nationella revisionsbyrån, genom vilken klassificeringen av flera ledande befattningar inom institutionen har ändrats.

På grundval av dessa föreskrifter har Riksrevisionen gjort motsvarigheten till löneansvariga för avdelningsdirektörer och tilldelat dem till kassan 12 i nya arbetskontrakt. Denna åtgärd väcker tvivel om hans efterlevnad av Lag nr 08/L-196 för löner i offentlig sektor och författningsdomstolslagen i fråga om KO 79-23 januari 23, 2024.

Enligt dokument och signaler som analyseras av redaktionella, Lagen om löner i offentlig sektor Det ger medelnivådirektörernas känslighet 8.5, medan kistan 12 är kopplad till ledningen på toppnivå. Genom interna föreskrifter har dock ZKA tillämpat 12 för 16 avdelningsdirektörer och öppnat frågor om hur man harmoniserar funktioner och positioner enligt artikel 42 i lagen.

Det kompletterande dilemmaet avser också oenigheten mellan klassificeringen av dessa positioner i ZKA:s interna regler, där direktörer namnges som chefer på mitten av nivån och finanssystemet, där de räknas som högnivåchefer, vad som har producerat konkreta finansiella effekter.

Signaler väcker också tvivel om hur den rättsliga avdelningen hanterar och Institutionen för internationell kommunikation och samarbete, som i ett avseende behandlas som tjänstemän medan de, när det gäller löner, klassificeras som samverkande 12.

Dessutom har Riksrevisionsverket gett sina svar och sin resonemang i dessa frågor och hävdar att åtgärder är i linje med konstitutionella kompetenser och den rättsliga ramen i kraft.

ZKA: “

I ett officiellt svar på redigeringen konstaterar Riksrevisionsverket att “Lag nr 08/L-196 för löner i den offentliga sektorn inte uttryckligen förutser regissören för revisionsavdelningarna och avdelningarna som stöder revisionen i ZKA.”

ZAK förklarar vidare att känsligheten av 8.5, som nämns i tillägg 10.5 i lagen: “hänvisar till förvaltning av administrativa tjänster och är inte tillämplig på revisionsavdelningschefer och avdelningschefer för stödavdelningar vid revision.

Enligt ZKA föreställer lagen samverkande för revisorer och juridiska rådgivare, men inte för ledande befattningar över dem:

Lagen föreställer samverkan för yrkesmässiga positioner inom revisionsområdet, definierat i 14: e tillägget, samt för juridiska rådgivare i 10.5-bilagan, samtidigt som det inte förutsätter särskild känslighet för ledarskapspositioner som övervakar dessa yrkesfunktioner.

I detta sammanhang påpekar ZKA att en tolkning annars skulle skapa en icke-logisk situation. Om det tolkas på detta sätt, skulle det praktiskt taget göra revisionspersonalen har högre löner än sin handledare”.

Enligt redaktionell bedömning baseras detta resonemang främst på allmänna institutionella och konstitutionella tolkningar, utan att associera med konkreta rättsliga bestämmelser som föreställer medarbetarna för kategorin.

ZKA: “Vi agerade inom konstitutionella kompetenser”

Riksrevisorns kontor hävdar att definitionen av kistan 12 görs enligt konstitutionella kompetenser.

“I avsaknad av en specifik rättslig reglering, klassificering av dessa positioner, och definitionen av den relevanta känsligheten görs enligt ZKA:s organisatoriska kompetens, med respekt för de konstitutionella principerna för institutionellt oberoende”.

Institutet tillägger att interna bestämmelser har antagits enligt artikel 136.2 i Republiken Kosovo och artikel 10 och artikel 15.2 i lag nr 05L-055 för den allmänna revisorn och den nationella revisionsbyrån.

ZOKA hävdar att dessa handlingar är i enlighet med lagen om löner och författningsdomstolens rättspraxis.

Lagen om salat i den offentliga sektorn kan inte tolkas på ett enda sätt eller en som bryter mot konstitutionella kompetenser oberoende konstitutionella institutioner, oberoende som har bekräftats även med KO 79/23 Act.

Enligt redaktionella handlingar och lagbestämmelser är dock denna allmänna konstitutionella tolkning inte förknippad med en konkret bestämmelse som föreställer uppkomsten av mitten av nivåns kista för direktörer.

Koefficient 12 och artikel 42 i lagen

När det gäller artikel 42 i lagen om löner i den offentliga sektorn, som förbjuder skapandet av nya kistor, konstaterar ZKA att artikel 42 i den offentliga sektorns lag läses och tolkas tillsammans med andra bestämmelser i denna lag och med den konstitutionella domstolslagen den 79/23 november.

ZKA tillägger att “Cofficent 12 (B-5) är specifikt definierad med lagen för lönerna i den offentliga sektorn, och i linje med denna definition har blivit motsvarande positioner.

Men enligt de dokument som analyseras av redaktionella länkar lagen inte kapaciteten på 12 till ledande befattningar på mellannivå, vilket sätter detta argument närmare en omfattande tolkning av lagen än ett direkt genomförande av befintliga bestämmelser.

För meningsskiljaktigheten mellan de interna reglerna och Treasury System uppger ZKA att de olika klassificeringarna av dessa positioner i Treasury-systemet är resultatet av systemets tekniska och administrativa parametrar och inte ger rättsliga effekter i förhållande till den normativa rating som definieras av de interna akterna i ZKA”.

I praktiken är det dock genom detta system som löner från statsbudgeten utförs och producerar verkliga finansiella effekter.

Finansministeriet talar inte

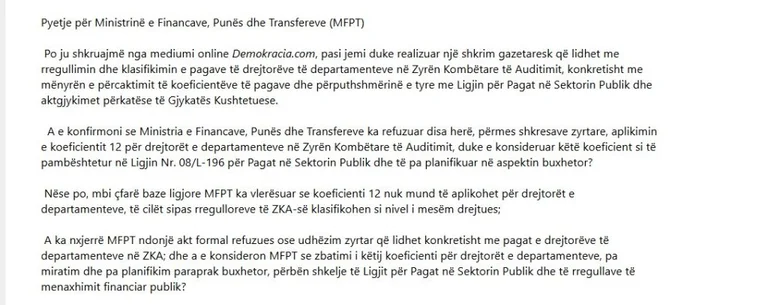

När han har lärt sig Demokrati. comFinansministeriet har flera gånger avvisat tillämpningen av dessa koefyter, med tanke på att de inte grundar sig på lagar och utan budgetplaner. I slutfasen har dock betalningar tillåtits sedan, enligt tillgänglig information, juridiskt och ekonomiskt ansvar för denna åtgärd har tagits direkt av den allmänna publiken.

Finansministeriet har inte svarat på det redaktionella intresset i frågan.

Republiken Kosovos allmänna publik är landets högsta ekonomiska och finansiella kontrollinstitut, medan National Audition Office är en oberoende institution som hjälper allmänheten att utföra sina uppgifter. Rapporter från Riksrevisorns kontor främjar direkt ansvarsskyldighet och ger stabila grunder för redovisning till chefer för alla budgetorganisationer. Den allmänna publiken rapporterar till Republiken Kosovo och har rätt att kontrollera alla aktiviteter, program och ekonomiska, administrativa och andra projekt som förvaltas av offentliga institutioner, inklusive processen och intäkterna från försäljning av tillgångar, privatiseringar och eftergifter. /Periskopi