Tassi delle entrate personali cambiati

Periskopi (2 anni fa)

(2 anni fa)

L'amministrazione fiscale del Kosovo ha annunciato la modifica dei tassi fiscali per le entrate personali. L'amministrazione fiscale del Kosovo vi informerà che il 23 agosto 2024, è stato pubblicato nella Gazzetta Ufficiale n. 08/L-124 per modificare e completare le leggi che definiscono la quantità di impegno all'altezza del salario minimo, procedure di assegnazione [...]

L'amministrazione fiscale del Kosovo vi informerà che il 23 agosto 2024, è stato pubblicato nella Gazzetta ufficiale n. 08/L-124 per il cambiamento e il completamento delle leggi che definiscono l'importo dell'impegno all'altezza del salario minimo, le procedure dell'impostazione salariale minima e le aliquote fiscali sul reddito personale annuale

Hanno annunciato che questa legge è entrata in vigore dal 23 agosto di quest'anno, più specificamente annunciando i cambiamenti che si sono verificati. Traduzione: Questa legge è entrata in vigore il giorno della pubblicazione, il che significa che è entrato in vigore e ha cominciato ad essere applicato entro il 23 agosto 2024. Con l'entrata in vigore della legge, n. 08/L-142, con l'articolo 5 mutevoli passi fiscali che sono designati all'articolo 6 della legge n. 05L-028 per tassa sul futuro personale.

“Più specificamente, secondo l'articolo 5 della legge n. 08/L-122 diventa il cambiamento e il completamento della legge n. 05L-028 per l'imposta sul futuro personale, come segue, citazione: Articolo 5

05L -028 per la tassazione sull'articolo personale 6 Legge n. 05L-028 per il futuro personale L'imposta viene modificata come segue:

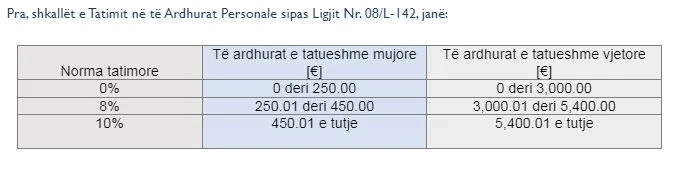

Articolo 6 ° Scala fiscale 1 L'imposta sui ricavi annuali personali è caricata secondo i seguenti gradi:

1.1 Per i redditi imponibili fino a tremila euro ($3,000), compresi tremila euro (3.000 euro), pari a zero per cento (0%);

1.2. Per i redditi imponibili di oltre tremila euro (3,000, U.S.), fino a cinquemilaquattrocento (U.S.), compresi cinquemilaquattrocento (5.400.400.000), otto per cento dell'importo di oltre tremila euro (3.000.000.000).

I n

1.3. Per il reddito imponibile superiore a cinquemilaquattrocento (5), un centinaio di novantadue euro (192 m) più il dieci per cento (10%) della somma di oltre cinquemila e quattrocento (5),400 (U.S.).