Taux de revenus personnels modifiés

Periskopi (il y a 2 ans)

(il y a 2 ans)

L'Administration fiscale du Kosovo a annoncé la modification des taux d'imposition des revenus personnels. L'Administration fiscale du Kosovo vous informera que le 23 août 2024, elle a été publiée dans la loi no 08/L-124 du Journal officiel pour modifier et compléter les lois qui définissent le montant de l'engagement à hauteur du salaire minimum, les procédures d'affectation [...]

L'Administration fiscale du Kosovo vous informera que, le 23 août 2024, elle a été publiée dans la loi no 08/L-124 du Journal officiel pour modifier et compléter les lois qui définissent le montant de l'engagement à hauteur du salaire minimum, les procédures de fixation du salaire minimum et les taux d'imposition sur le revenu personnel annuel”, a déclaré le rapport ATK.

Ils ont annoncé que cette loi est entrée en vigueur depuis le 23 août de cette année, annonçant plus précisément les changements qui se sont produits. “Cette loi est entrée en vigueur le jour de sa publication, ce qui signifie qu'elle est entrée en vigueur et a commencé à s'appliquer le 23 août 2024. Avec l'entrée en vigueur de la loi no 08/L-142, l'article 5 modifiant les mesures fiscales prévues à l'article 6 de la loi no 05L-028 pour l'impôt sur l'avenir personnel.

“Plus précisément, selon l'article 5 de la loi no 08/L-122 devient la modification et l'achèvement de la loi no 05L-028 relative à l'impôt sur le futur personnel, comme suit:

Changement et exécution de la loi no 05L -028 relative à l'imposition des personnes Article 6 Loi no 05L-028 relative à l'avenir personnel L'impôt est modifié comme suit:

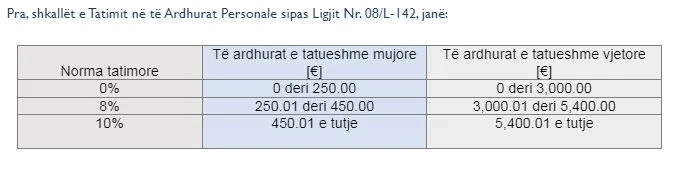

Article 6e Escaliers fiscaux 1 L'impôt sur les revenus annuels personnels est chargé selon les degrés suivants :

1.1 Pour les revenus imposables pouvant atteindre trois mille euros (3 000 dollars), dont trois mille euros (3 000 dollars), zéro pour cent (0 %);

1.2. Pour les revenus imposables de plus de trois mille euros (3,000, U.S.), jusqu'à cinq mille quatre cents (U.S.), dont cinq mille quatre cents (5 400 400 000), huit pour cent du montant de plus de trois mille euros (3 000 000).

N

1.3. Pour les revenus imposables supérieurs à cinq mille quatre cents (5), cent quatre-vingt-douze euros (192 m) plus dix pour cent (10 %) de la somme de plus de cinq mille quatre cents (5) 400 (U.S.).”